06 Mar Cotización en el régimen de autónomos: bases y tipos

1. La obligación de cotizar como autónomo

Todo trabajador autónomo debe cotizar a la Seguridad Social en función de sus rendimientos netos anuales.

Por tanto, como trabajador autónomo eres el responsable del ingreso de tus cuotas y tienes la obligación de cotizar desde el primer día del mes que inicies tu actividad.

La cuota tiene carácter mensual y será cargado en tu cuenta corriente a final de mes.

2. ¿Cuánto debo cotizar?

Para determinar tu base de cotización como autónomo, se tendrán en cuenta todos tus rendimientos netos obtenidos en el año natural en el ejercicio.

Del importe resultante se deducirá un 7% en concepto de gastos generales, que será del 3% para autónomos societarios.

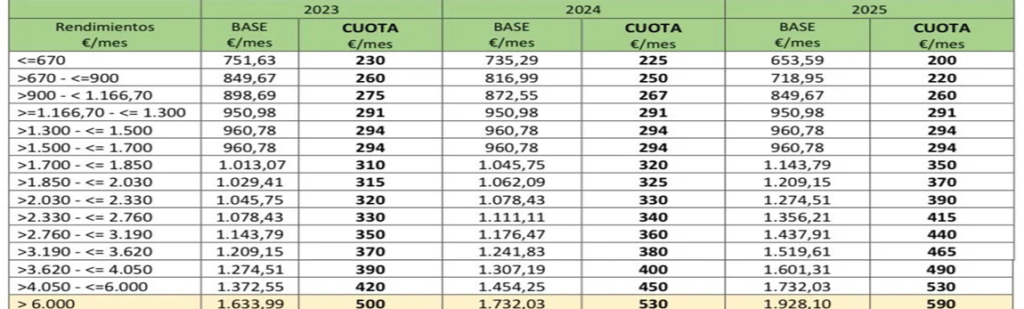

Con el nuevo sistema de cotización en función de los ingresos reales, las bases de cotización (mínima y máxima) para los años 2023, 2024 y 2025, quedan de la siguiente manera:

Y los autónomos que a 31 de diciembre de 2022 vinieran cotizando por una base de cotización superior a la que les correspondería en razón de sus rendimientos estimados, pueden mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

3. ¿Cuándo se puede cambiar la base de cotización?

Máximo de seis cambios al año.

Esta modificación será efectiva en las siguientes fechas:

- 1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

4. Bases y tipos de cotización del autónomo para el año 2023

A la base que hayas elegido como autónomo tendrás que aplicarle su correspondiente cuota a la Seguridad Social.

La cuota que deberás pagar es el 31,20% de tu base de cotización. El porcentaje (tipo de cotización) que se aplica a la base de cotización para calcular la cuota queda así:

- Por contingencias comunes: 28,30%.

- Por contingencias profesionales: 1,3%.

- Por cese de actividad: 0,9%.

- Por formación profesional: 0,1%.

- Por Mecanismo de Equidad Intergeneracional (MEI): 0,6%.

En caso de que dichos rendimientos netos determinen situarse en un tramo con una base de cotización máxima, inferior a aquella por la que el autónomo viniera cotizando, este tendrá dos opciones:

- Renunciar a la devolución de cuotas a la que tendría derecho al haber estado cotizando importes superiores a los que por el nuevo sistema de cálculo le corresponderían. Tendría tiempo de efectuar esta renuncia hasta el último día del mes natural inmediatamente posterior a aquel en el que se le comunique el resultado de la regularización. De esta forma se mantendría la cotización por la base superior que ya tenía antes del 31/12/2022.

- Si no se renuncia a la devolución de cuotas comentada en el punto 1) anterior se seguiría el proceso general según la regla 5ª c del artículo 46 del Reglamento General sobre Cotización y Liquidación de otros derechos de la Seguridad Social regulado por el RD 2064/1995 de 22 de diciembre y que ha sido modificado por el artículo quinto del RDL 13/2022.

5. ¿Y cuándo se le devolvería este exceso?

La Seguridad Social se da un plazo amplio. En concreto puede realizar la devolución entre la fecha en que la Agencia Tributaria le comunique los rendimientos netos computables y el 31 de mayo del siguiente año, todo ello sin aplicarse intereses de demora.

Esto quiere decir que si, hablando del año 2023, la Agencia Tributaria tiene los datos definitivos del autónomo a través de su declaración de la renta en julio de 2024 y se los comunica a la Seguridad Social, pongamos en septiembre de 2024, esta tendrá hasta mayo de 2025 para devolver al autónomo los excesos de las cuotas cobrados de más.

Esto supone que podría pasar casi un año y medio hasta que el autónomo reciba las devoluciones.

Si te surgen más dudas puedes contactar con un profesional en asesoria-fiscal.org.